Guardar dinheiro para bancar as compras à vista seria a opção ideal, pois assim você evita dívidas e ainda consegue negociar descontos. Porém, o que fazer quando o investimento é mais alto que a sua reserva financeira? Nessas horas, o empréstimo pessoal pode ser a solução.

Siga conosco para entender as vantagens desse serviço e os cuidados necessários no momento de contratá-lo.

Índice

O que é empréstimo pessoal?

O empréstimo pessoal, também chamado de crédito pessoal, consiste na liberação de uma quantia em dinheiro para uma pessoa física. Diversos bancos, cooperativas e demais instituições financeiras oferecem essa modalidade.

Uma das principais características desse tipo de serviço diz respeito à liberdade de uso. É que o cliente não precisa explicar para qual fim pretende pegar a verba emprestada – ao contrário do que acontece nos financiamentos, por exemplo.

Depois que o crédito é liberado, a pessoa tem um prazo para pagar esse valor com juros. Dessa forma, a instituição financeira obtém lucro com a operação.

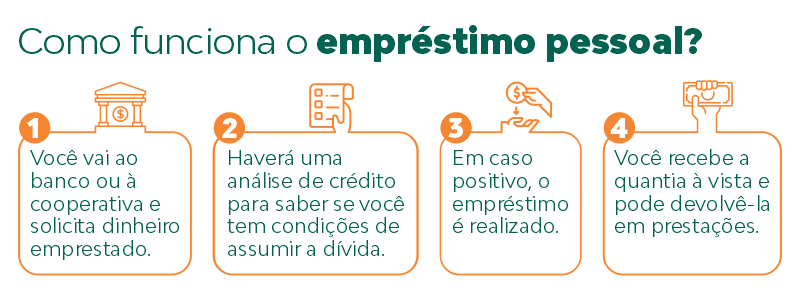

Como funciona o empréstimo pessoal?

O empréstimo pessoal é uma negociação entre a pessoa física e a instituição financeira. Em resumo, você chega ao banco ou à cooperativa e solicita dinheiro emprestado.

Haverá uma análise de crédito, ou seja, vão conferir seu histórico de consumo e sua renda para saber se você tem condições de assumir a dívida. Em caso positivo, o empréstimo é autorizado.

Embora você receba a quantia à vista, poderá retorná-la em prestações. Então chega a hora de negociar as condições de pagamento, definindo o valor e a quantidade de parcelas.

Vale lembrar que a soma final será mais alta que a grana originalmente recebida, devido aos juros cobrados pela instituição.

Por que solicitar um empréstimo pessoal?

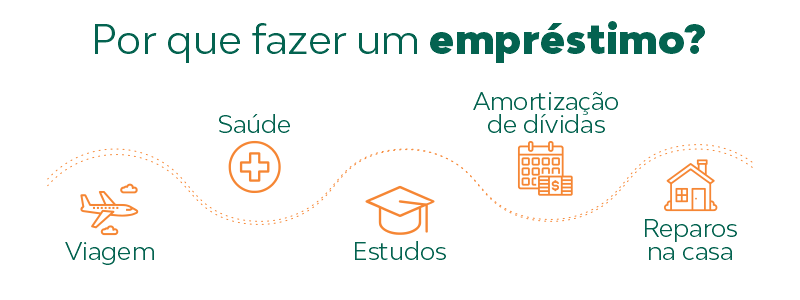

Existem diversos motivos para recorrer ao crédito pessoal. Basicamente, esse recurso serve para bancar um investimento alto quando você não tem outros meios financeiros para isso.

Vamos a alguns exemplos:

Viagem

Imagine os custos das férias dos seus sonhos: passagens, hospedagem, passeios, alimentação, lembrancinhas… Às vezes leva muito tempo para juntar o valor necessário.

O pior é que, enquanto você espera, as boas oportunidades vão passando. Já pensou se a cotação do dólar dispara e, no ano que vem, a viagem custe o dobro do preço?

Numa situação dessas, vale a pena contratar um empréstimo pessoal. Você usa o dinheiro para comprar tudo à vista e, depois, vai pagando apenas as parcelas da financeira. Trata-se de uma dívida previsível e, portanto, mais fácil de controlar.

Leia mais

Tudo o que você precisa saber para planejar uma viagem

Passagens, hospedagem e ingressos das atrações turísticas custam dinheiro. Porém, com um pouco de organização, você consegue economizar no passeio. Confira 10 dicas imperdíveis para o seu planejamento.

Estudos

E que tal aproveitar o dinheiro para investir na sua qualificação profissional? Você pode bancar um curso de idiomas, uma pós-graduação ou mesmo um intercâmbio.

É fato que as escolas oferecem ótimos descontos para quem paga o semestre inteiro à vista, em vez de parcelar. Desse modo, se as prestações do empréstimo forem mais baixas que as mensalidades da instituição de ensino, a contratação do crédito pessoal compensa.

Leia mais

Tudo o que você precisa saber para planejar uma viagem – Blog da Cresol

Passagens, hospedagem e ingresso das atrações turísticas custam dinheiro. Ao planejar viagem com antecedência, você pode pagar menos.

Reparos na casa

A mesma lógica de pagar à vista para obter descontos se aplica à construção civil. Tanto as lojas de materiais quanto os prestadores de serviço (pedreiros, pintores, entre outros) cobram um valor mais em conta quando recebem o pagamento todo de uma única vez.

Nesse cenário, o empréstimo é a saída perfeita para reformar a casa, fazer uma obra de ampliação ou redecorar um cômodo.

Aliás, vale lembrar que muitos desses reparos são urgentes. É o que acontece, digamos, quando o encanamento estoura e causa infiltração no banheiro. Se você não tem reserva de emergência para cobrir os gastos imprevistos, o crédito pessoal pode ser sua salvação.

Saúde

Falando em situações inesperadas, infelizmente a saúde também nos prega surpresas desagradáveis. Pode ser um acidente de trânsito que demande intervenção cirúrgica imediata. Ou, quem sabe, uma doença grave, dessas que requerem tratamento médico por vários meses.

O empréstimo pessoal ajuda a saldar essas despesas. Você paga os custos hospitalares à vista e, em seguida, fica apenas com as parcelas da instituição financeira para quitar.

Amortização de dívidas

Se você já está com uma dívida alta no banco ou no cartão de crédito, talvez contrair um empréstimo não pareça uma ação muito lógica. Só que essa pode, sim, ser a saída para se livrar do superendividamento.

Pense bem: enquanto os juros do cartão podem chegar a 15% ao mês, as taxas do crédito pessoal são bem mais baixas. É possível encontrar opções a 3%.

Resumindo, vale a pena pegar dinheiro emprestado para quitar a fatura atrasada. Dessa forma, você troca uma dívida que cresce rapidamente por outra, mais barata e controlável. (Lembre-se, apenas, de parar com as compras a prazo por um tempo, ok?)

Qualquer pessoa acima de 18 anos pode contratar um empréstimo pessoal. Basta procurar a instituição financeira e apresentar a documentação solicitada, como CPF, comprovante de residência e comprovante de renda.

Para esse último, são considerados os extratos bancários, o documento de declaração do IRPF, entre outros.

O que você deve saber antes de contratar um empréstimo pessoal

Apesar da facilidade, lembre-se de tomar alguns cuidados para não extrapolar seu orçamento. Antes de contratar crédito, é importante seguir estes passos:

1. Estime o valor total que você precisa

Procure calcular exatamente a quantia que você precisa para alcançar seu objetivo. Assim, não há risco de contratar um empréstimo pessoal muito mais caro que o necessário.

O motivo para isso é simples: quanto mais alto o valor de partida, mais juros você vai pagar no longo prazo, o que acaba tornando o negócio bem pesado para o seu bolso.

2. Verifique as condições de pagamento

É importante saber, de antemão, quais são as taxas cobradas pela instituição financeira. Isso porque elas variam bastante entre os bancos e as cooperativas de crédito.

As parcelas incluem juros e IOF, o Imposto sobre Operações Financeiras.

Dica: em geral, cooperativas trabalham com valores mais em conta. E você não precisa, necessariamente, se associar para obter empréstimo pessoal.

Leia mais

Portabilidade de crédito: o que é e como funciona?

Veja como solicitar portabilidade de crédito numa instituição financeira para diminuir o valor das prestações do empréstimo.

3. Simule o valor total da dívida

Também é prudente simular diferentes cenários para o empréstimo. É que parcelas de valores diferentes rendem juros diferentes.

Explicando melhor: quando você consegue pagar uma prestação mais alta, a financeira reduz os juros, já que será ressarcida rapidamente. Em outras palavras, a operação “custe menos” para a instituição.

Agora, caso você pague uma parcela baixinha, a quantia emprestada vai ser dividida em muitas vezes. Como a instituição financeira fica sem esse montante em caixa por um bom período, ela embute mais juros no longo prazo para conseguir lucro no negócio.

4. Planeje os gastos

Finalizadas as simulações, é hora de fazer um planejamento financeiro. A ideia é adequar as prestações ao seu bolso.

Como dito anteriormente, o ideal seria você pagar o maior valor possível na parcela. Desse modo, a soma final do empréstimo fica mais baixa.

De qualquer forma, o teto de gastos vai depender de sua realidade financeira. Recomenda-se comprometer, no máximo, 30% da renda mensal com dívidas.

Isso significa que uma pessoa com salário de R$ 5 mil pode contratar empréstimo pessoal com parcelas de até R$ 1,5 mil. Já quem ganha R$ 2 mil por mês deverá se limitar as parcelas de R$ 600.

5. Confira a reputação da marca

Por fim, preste atenção à fama da financeira que você escolheu. Existem ofertas bastante convidativas, inclusive nas redes sociais, mas às vezes elas escondem esquemas de golpe.

Para não cair em armações, prefira marcas reconhecidas no mercado. Na dúvida, pesquise o nome da empresa na internet para ver o que os clientes estão falando. Havendo muitas reclamações, fuja!

E então, gostou das dicas? Esperamos que o conteúdo de hoje tenha sido útil. Aqui no blog, sempre trazemos artigos sobre educação financeira e investimentos pessoais. Não deixe de acompanhar as novidades!

Ah, aproveite que chegou até aqui e conheça o crédito pessoal Cresol. Nós temos opções excelentes para você, que busca um produto financeiro com maior liberdade de uso e condições facilitadas de pagamento. Além do empréstimo pessoal, trabalhamos com antecipação de recebíveis, microcrédito para empreendedores e muito mais. Confira nossas soluções financeiras. Juntos, podemos trilhar um caminho de prosperidade.

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.