Considerando o panorama financeiro instável do nosso país, contar somente com a previdência social pode ser uma má ideia. Por isso, vale a pena investir desde agora na previdência privada, uma alternativa para complementar sua aposentadoriae garantir um futuro mais rentável.

O artigo de hoje vai explicar todos os detalhes. Fique conosco para saber como funciona esse tipo de investimento, quais são os impostos que incidem sobre o dinheiro e como você pode se organizar para viver com mais conforto daqui a uns anos.

Índice

O que é previdência privada?

Planos de previdência privada funcionam como um investimento de longo prazo. O objetivo é acumular patrimônio por um período, geralmente superior a dez anos. É por isso que muitas pessoas recorrem ao método para ter uma fonte de renda a mais após a aposentadoria pelo INSS.

Os planos são oferecidos por instituições financeiras, como bancos, corretoras e cooperativas de crédito. Cabe à organização fazer a gestão desses valores, de modo que rendam juros no decorrer do tempo.

Como funciona um plano de previdência privada?

Existem diversos produtos de previdência privada, cada qual com regras específicas. Por exemplo, alguns deles exigem um valor mínimo para dar início à aplicação, enquanto outros permitem que você comece do zero.

Para engordar a reserva durante a chamada fase de acumulação, há planos de previdência que demandam contribuições mensais. Já outros preveem apenas aportes esporádicos, uma ou duas vezes ao ano. Esse dinheiro vai rendendo juros ao longo do tempo.

Depois desse período em que você junta capital, vem a fase de resgate. Ela pode se dar de três formas:

Recebimento integral – o valor pode ser retirado de uma só vez, ao fim do prazo da aplicação;

Recebimento mensal temporário – você recebe uma quantia fixa, previamente estipulada, por um prazo com dia para começar e terminar;

Recebimento mensal vitalício – dá para receber uma “pensão” todo mês, até o fim da vida.

Quais são os tipos de planos de previdência privada?

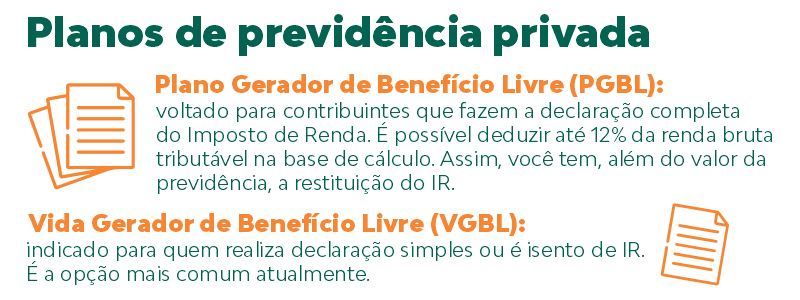

No Brasil, existem dois tipos de planos de previdência privada. São o PGBL e VGBL, ambos com particularidades.

O Plano Gerador de Benefício Livre (PGBL) é voltado para contribuintes que fazem a declaração completa do Imposto de Renda. Isso porque há benefícios fiscais.

É possível deduzir até 12% da renda bruta tributávelna base de cálculo. Assim, você tem, além do valor da previdência, a restituição do IR.

Já os planos do tipo Vida Gerador de Benefício Livre (VGBL) não contam com essa vantagem, sendo indicados para quem realiza declaração simples ou é isento de IR.

Nesse segundo caso, o Imposto de Renda só incide sobre os rendimentos do produto financeiro, não sobre o valor total. Vale dizer que essa é a opção mais comum atualmente.

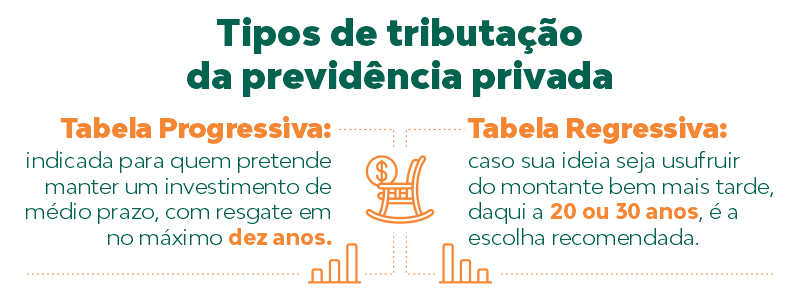

E quais são os tipos de tributação?

Também é importante observar a diferença entre os dois tipos de tributação da previdência privada.

Se você pretende manter um investimento de médio prazo, com resgate em no máximo dez anos, prefira a Tabela Progressiva. A cobrança se assemelha à tabela do IR: quanto maior for a quantia depositada, mais altas serão as taxas, respeitando-se o teto de 27,5%.

Caso sua ideia seja usufruir do montante bem mais tarde, daqui a 20 ou 30 anos, então a solução está na Tabela Regressiva. Com ela, a alíquota do IR vai baixando progressivamente de 27,5% para 10%.

Portanto, aqui vale observar uma regra básica da educação financeira: se o tempo de aplicação for mais longo, as condições tendem a ser melhores. Isso vale para a previdência privada e para outros tipos de investimento.

Leia mais

Como começar a investir: guia para iniciantes

Investimentos financeiros ajudam a realizar sonhos. Veja como começar a investir nesse guia para iniciantes.

Como funcionam os fundos previdenciários?

Além dos planos de previdência privada, que são pacotes vendidos pelas instituições financeiras a qualquer pessoa, há também os fundos de pensão. Eles são criados por empresas ou outras organizações para atender especificamente seus colaboradores.

A dinâmica funciona como em um fundo de investimento comum. Ou seja: o próprio gestor da carteira decide quais ativos comprar e vender para obter ganhos.

Para tanto, ele usa o dinheiro aplicado pelos participantes no fundo. Então, investe em ações, imóveis e títulos, com o objetivo de diversificar o patrimônio e obter bons rendimentos no longo prazo.

Como você vê, a gestão do fundo de pensão deve ser realizada por profissionais qualificados. Isso diminui o risco do negócio. Afinal, são as boas escolhas de investimento que garantem melhor retorno no futuro.

Quais são os tipos de fundos de pensão?

Vale dizer que esses fundos de previdência privada são agrupados de uma maneira diferente. Em vez de PGBL e VGBL, usa-se a seguinte classificação:

Contribuição definida – Com essa opção, você aplica sempre o mesmo valor a cada vez que injeta dinheiro no fundo. Porém, não dá para saber de antemão qual será o saldo final, isto é, o dinheiro que você vai receber na fase de resgate.

Benefício definido – Nessa modalidade, por outro lado, define-se o valor final do resgate já no momento de adesão. Por isso, as parcelas de contribuição à previdência privada podem variar ao longo do tempo, ajustando-se ao cenário econômico para garantir o retorno previamente estipulado.

Contribuição variável – Esse modelo mescla características dos dois anteriores. Por exemplo, pode ter uma contribuição definida, mas também oferecer uma renda vitalícia a partir de determinado momento, como se fosse um fundo de benefício definido.

Vantagens da previdência privada

Você já aprendeu como funcionam os planos de previdência privada e os fundos de pensão. Talvez esteja se perguntando, neste exato momento, por que investir numa dessas opções. Bem, aqui vão alguns motivos:

Patrimônio

Sem dúvidas, a maior vantagem da previdência privadaestá na ampliação do patrimônio.

Dependendo do produto que você escolher, os rendimentos trarão um retorno bastante satisfatório no futuro. Vai ser possível reforçar a aposentadoria, pagar as contas do mês com folga e até fazer algumas extravagâncias financeiras de vez em quando.

Liquidez

O dinheiro guardado numa previdência privada pode ser sacado a qualquer hora, desde que você respeite o período de carência. Em outras palavras, a quantia não fica “presa” no fundo por muito tempo e você pode usá-la em situações de emergência.

Os planos privados se moldam às necessidades do cliente. Há opções conservadoras, moderadas e agressivas, que abrangem todos os perfis de investimento.

É sempre bom relembrar que, quanto maior o retorno financeiro da aplicação, maior também será o risco de prejuízo, caso os rumos da economia mudem.

Logo, se você procura estabilidade, prefira pacotes conservadores, como os fundos de renda fixa. Agora, se a ideia é faturar, vale a pena arriscar um pouco mais alto em ações e outros ativos. Tudo depende de seus objetivos no longo prazo.

Portabilidade

Além disso, existe a portabilidade. Quando as taxas estiverem muito altas ou quando a rentabilidade ficar a desejar, você pode transferir seu dinheiro para outro pacote.

Dá para escolher entre fundos da mesma instituição financeira ou, quem sabe, migrar para um novo emissor.

Sucessão patrimonial

Assim como há a portabilidade, outra vantagem é a sucessão patrimonial facilitada. Isso porque a previdência privada não entra em inventário. Desse modo, havendo falecimento do titular, os herdeiros podem receber a quantia em poucos dias.

Cuidados na hora de contratar a previdência privada

Com tanta flexibilidade, é preciso tomar alguns cuidados ao contratar esse investimento. Vamos a eles:

Custos

O primeiro ponto são os custos. Geralmente existe taxa de carregamento, uma quantia descontada em cima de cada aporte feito na aplicação. Ou seja: sempre que você injetar dinheiro no fundo, parte dele vai para a instituição gestora.

E ainda tem a taxa de administração. Trata-se de um percentual anual que incide sobre o valor total mantido na carteira.

Carência

Outra questão é o período de carência. Algumas seguradoras estipulam prazos que variam entre 60 dias e 24 meses.

As informações sobre os prazos deverão ser consultadas no regulamento de cada plano. Caso você precise resgatar os valores antes da data estipulada, haverá multa.

Risco

Por fim, devemos alertar sobre o risco desse investimento. Os montantes destinados aos planos de previdência privada não têm respaldo dos Fundos Garantidores de Crédito (FGC e FGCoop). Isso significa que, se a gestora for à falência, os investidores perdem todo o dinheiro.

Leia mais

Educação Financeira: aprenda a cuidar de seu dinheiro

Ter uma educação financeira significa manter uma relação saudável com o dinheiro. Veja como gastar, poupar e investir para ter uma vida confortável.

Como juntar dinheiro para a previdência privada

Diante das vantagens e dos riscos, é necessário entender bem o mercado para aderir à previdência privada com segurança. Confira algumas dicas:

1. Tenha uma reserva de emergência

Investimento de longo prazo fica retido na aplicação por vários anos. É um dinheiro com o qual você não pode contar para gastos emergenciais. Por isso, pense em previdência complementar apenas depois de montar sua reserva.

2. Organize o orçamento

Alguns produtos desse tipo requerem um aporte mínimo inicial. Depois, o ideal é manter uma rotina de pagamentostodomês, mesmo que sejam quantias pequenas. Assim você cria o hábito de poupar.

3. Faça os cálculos

Analise muito bem as taxas e o regimetributário do plano de previdência privada para decidir onde alocar seus recursos. Uma escolha ruim pode acabar com a rentabilidade.

4. Monitore os ganhos

Lembre-se de conferir os rendimentos do plano privado e compará-los com outros pacotes. Dependendo da situação, a portabilidade para um novo fundo será vantajosa.

5. Escolha uma instituição idônea

No fim das contas, a mecânica da previdência privada consiste em entregar seu patrimônio aos cuidados de uma gestora. Portanto, certifique-se da seriedade e da credibilidade dessa instituição. Isso diminui as chances de perdas no longo prazo.

A Cresol oferece planos de previdência privada para ajudar na construção de um futuro mais tranquilo. Você pode complementar sua aposentadoria, comprar um imóvel, preparar a sucessão financeira ou pagar a faculdade dos filhos. A escolha é sua!

O Cresol Prev é uma solução completa que oferece planejamento financeiro e também a possibilidade de proteger sua família.