Sem dúvidas, a economia do nosso país é sustentada essencialmente pela atividade agrícola. Uma prova disso é o cenário relativo à concessão do crédito rural no primeiro semestre de 2023.

Segundo dados do Ministério da Agricultura e Pecuária, registrou-se um aumento de mais de 8% na liberação de crédito rural de janeiro a maio de 2023 em relação ao mesmo período de 2022. É por meio desse recurso que a atividade na agricultura se mantém ativa e crescendo no Brasil.

Para quem trabalha nesse setor e quer entender como funciona o financiamento rural, nós reunimos aqui as principais informações. Siga em frente, continue a leitura e informe-se!

Índice

O que é financiamento rural?

Esse é um tipo de crédito destinado a produtores rurais. Com os recursos, você pode investir em melhorias na propriedade, adquirir equipamentos e até custear matéria-prima para o cultivo da lavoura.

Diferentes instituições financeiras, como bancos e cooperativas, oferecem financiamento rural. É possível solicitar crédito de custeio ou de investimento, conforme o destino que o dinheiro terá.

Depois que o valor é liberado, há um prazo para o pagamento da dívida, tal como acontece em outros tipos de empréstimo e financiamento. A diferença é que, nas modalidades rurais, as taxas de juros geralmente são mais baixas.

Qual é o objetivo do financiamento rural?

O financiamento rural funciona como um meio para incentivar e qualificar a produção agrícola. Isso garante trabalho e renda para milhões de pessoas no país inteiro.

Assim, produtores de diversos portes e segmentos podem aumentar sua produção e melhorar sua atividade. Mas vai além, porque o financiamento rural também permite:

– Modernização do setor;

– Melhorar as condições de vida das populações rurais;

– Garantir a segurança alimentar.

Esse tipo de financiamento é fundamental para impulsionar a atividade agrícola, pois muitas vezes os custos envolvidos na agricultura são elevados, como a aquisição de insumos, equipamentos, sementes, fertilizantes e tecnologias agrícolas modernas.

Vale a pena fazer um financiamento rural?

Para um produtor rural ou um agricultor, o financiamento rural pode ser a porta de entrada do crescimento da sua atividade de maneira sustentável, sem comprometer a situação financeira e com mais segurança.

O crédito rural conta com taxas de juros competitivas e condições de pagamento exclusivas que consideram o formato de trabalho desses profissionais. Além disso, o retorno sobre o investimento realizado com o financiamento rural é bastante promissor, já que há sempre demanda por parte do mercado.

Outro ponto que está relacionado a um dos objetivos do financiamento rural que citamos acima é a possibilidade de contar com a tecnologia na agricultura. Com os recursos, o agricultor consegue implementar ferramentas que geram melhoria na qualidade de vida no campo e otimização no processo da atividade.

Como funciona o financiamento rural?

Para cada projeto, há uma linha de crédito específica, com limites de valores e prazos de pagamento definidos. Abaixo, conheça os programas para encontrar a opção de financiamento mais adequada à sua necessidade.

Crédito de custeio

O crédito de custeio, por exemplo, é o capital aplicado nas despesas perenes, como a compra de sementes para plantio ou de matrizes para reprodução do rebanho.

Essa modalidade de crédito é fundamental para o setor agrícola, pois a produção requer um investimento significativo em insumos e recursos ao longo do tempo, mas a receita geralmente só é obtida após a colheita e venda dos produtos.

O crédito de custeio preenche essa lacuna de tempo, permitindo que os agricultores tenham acesso aos recursos necessários para financiar suas atividades durante todo o ciclo de produção.

Crédito de investimento

Já o crédito de investimento cobre melhorias pontuais na propriedade. Dá para adquirir maquinário, realizar uma obra de irrigação ou mesmo instalar equipamentos para captação de energia solar.

O crédito de investimento geralmente possui prazos mais longos do que o crédito de custeio, pois os investimentos têm um período de retorno que pode levar alguns anos.

Leia mais

Tudo que você precisa saber sobre o crédito rural

O incentivo financeiro pode ajudar sua propriedade a se tornar mais produtiva e competitiva no mercado. Confira os detalhes.

Como contratar financiamento rural?

Primeiro, você precisa de um plano simplificado, orçamento ou projeto técnico. Esse material vai definir o que deve ser feito na propriedade, como esse trabalho será realizado e quanto vai custar.

Algumas entidades rurais auxiliam na elaboração do documento. Você pode procurar o sindicato de sua categoria ou a Emater para mais informações.

Também será necessário apresentar um cronograma de pagamento. A ideia é prever em quanto tempo você conseguirá o dinheiro de volta para quitar a dívida.

Tendo essas informações, basta negociar a liberação do crédito junto a uma instituição que disponibiliza financiamento rural. A Cresol é uma delas.

Programas de financiamento rural para você conhecer

Agora que você já sabe como funciona o financiamento rural, vamos apresentar os principais programas. Algum deles, com certeza, tem a solução financeira para suas necessidades. Acompanhe:

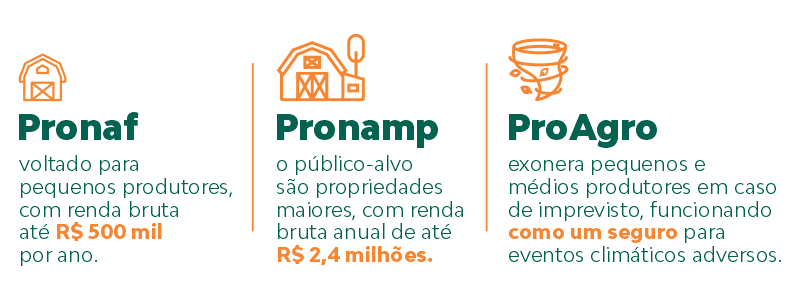

Pronaf

Esse é o Programa Nacional de Fortalecimento da Agricultura Familiar. Os recursos vêm do Governo Federal e são distribuídos pelos bancos ou pelas cooperativas de crédito.

O foco do Pronaf são as propriedades familiares, que ocupam até quatro módulos fiscais de terra e obtêm renda bruta de, no máximo, R$ 500 mil por ano. Também podem ser contemplados grupos de quilombolas, indígenas, extrativistas, pescadores artesanais e assentados da Reforma Agrária, entre outros.

Algumas características desse programa são:

– Crédito facilitado;

– Diversificação das linhas de crédito;

– Assistência técnica;

– Parcelas compatíveis com a renda dos agricultores.

Leia mais

Tudo que você precisa saber sobre o Pronaf

O programa garante crédito para custear as atividades de produtores rurais da agricultura familiar. Veja como aderir ao Pronaf.

Pronamp

Trata-se do Programa Nacional de Apoio ao Médio Produtor Rural. Tal como o Pronaf, recebe recursos federais. Só que o público-alvo são as propriedades maiores, com renda bruta anual de até R$ 2,4 milhões.

Por conta disso, tanto os valores liberados quanto as taxas cobradas costumam ser mais altos. Esse dinheiro vai para custeio e investimento em diversas atividades agropecuárias.

Proagro

O Programa de Garantia da Atividade Agropecuária é um instrumento federal que exonera pequenos e médios produtores em caso de imprevisto. Ou seja: funciona como um seguro para eventos climáticos adversos.

Imagine só: se a lavoura for atingida por chuva excessiva, seca, granizo ou ventos fortes, é bem provável que haja perdas na safra. Assim, o produtor rural não conseguirá lucrar o suficiente para pagar o financiamento contratado.

Nessas horas, os recursos do Proagro surgem para evitar prejuízos. A indenização pode chegar até o valor inicialmente financiado.

O Proagro é uma importante ferramenta para proteger a renda dos agricultores e garantir a estabilidade da produção agrícola. Ele contribui para a segurança alimentar, estimula o desenvolvimento do setor agrícola e aumenta a confiança dos produtores na continuidade de suas operações, mesmo em face de riscos climáticos.

A história da Cresol se funde com a trajetória do financiamento rural no Brasil, afinal, a Cresol nasceu dessa necessidade de facilitar o acesso a recursos por parte de pequenos agricultores. É por isso que, quando se fala em crédito rural, a Cresol é, sem dúvidas, uma parceira ideal do produtor.

Mas a atuação da Cresol vai muito além: por meio da educação financeira, do relacionamento e de um atendimento exclusivo, nossas agências auxiliam os produtores a melhorar as finanças pessoais e também da sua propriedade, contribuindo diretamente para o seu sucesso.

Estamos prontos para ajudar: vem junto!

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.