A agropecuária é uma das principais atividades da economia brasileira. Os produtos são consumidos internamente e também exportados, o que exige a realização de investimentos nas propriedades e operações executadas. É aí que entra o crédito rural.

Esse financiamento é voltado para produtores e cooperativas com o objetivo de melhorar os processos realizados e, então, trazer mais vantagem competitiva a eles. Além disso, pode ser utilizado para custear a produção e a comercialização dos produtos.

Este artigo vai abordar os principais aspectos sobre o crédito agropecuário, também conhecido como crédito rural. Explicaremos como funciona, quais são os objetivos e os benefícios. Você também vai entender o que precisa fazer para obter esse crédito e de que forma pode solicitá-lo. Então, vamos lá?

Índice

O que é crédito rural?

O crédito rural é um financiamento que auxilia produtores rurais, associações e cooperativas. Serve para expandir as operações, fazer investimentos ou custear a produção e a comercialização dos itens agropecuários.

Esse tipo de empréstimo é importante porque o setor agropecuário é um dos mais relevantes para o Brasil. Segundo a Companhia Nacional de Abastecimento (Conab), a produção rural alcançou participação de 27,4% no Produto Interno Bruto (PIB) brasileiro em 2021, o maior índice desde 2004.

Porém, para que resultados positivos como esse continuem ocorrendo, há necessidade do crédito rural, bem como das cooperativas. Essas aliam os interesses dos cooperados, conseguem baratear os custos da tomada de empréstimo e criam uma rede de colaboração, facilitando as negociações.

Leia mais

Cooperativa de crédito: qual sua importância para a expansão da agricultura?

Neste post você irá entender como a união entre os cooperados impulsiona o crescimento da agricultura. Confira!

Quais são as modalidades de crédito rural?

Existem quatro tipos diferentes de crédito rural, cada um para finalidades específicas. Confira os detalhes:

Custeio

Cobre as despesas do plantio até a colheita. Pode ser usado para a compra de fertilizantes, o beneficiamento da produção ou o armazenamento da massa colhida, por exemplo.

Investimento

Aqui o objetivo é bancar benfeitorias para a propriedade rural, como reformas, construções, obras de irrigação ou até a compra de equipamentos. Assim, pode-se conquistar maior competitividade no mercado.

Industrialização

Como o nome indica, o crédito de industrialização possibilita industrializar os produtos agrícolas. Abrange ações como limpeza, pasteurização ou descascamento dos insumos, entre outras.

Comercialização

Viabiliza as despesas com a venda dos produtos. Pode financiar estocagem, desconto de duplicata rural (DR) ou mesmo um adiantamento de valores ao produtor.

Quais são os objetivos do crédito rural?

Esse financiamento tem como finalidade principal fomentar os investimentos rurais realizados por produtores ou cooperativas. Além disso, facilita o custeio da produção e a venda de produtos agropecuários de modo adequado e oportuno.

Com isso, há o fortalecimento do segmento agropecuário. Ao mesmo tempo, a implantação de métodos racionais no sistema de produção é incentivada, o que leva à elevação da produtividade, à melhoria do padrão de vida e ao uso adequado dos recursos naturais.

Um dos principais benefícios é voltado ao fomento dos pequenos produtores, arrendatários, posseiros e trabalhadores rurais. Para a agricultura familiar, alcança-se o estímulo à geração de renda e o uso melhorado da mão de obra.

É importante destacar que o crédito agropecuário é de grande relevância para o desenvolvimento do PIB. Ele traz a possibilidade para o produtor aumentar sua produção, comprar máquinas, fazer investimentos, fortalecer suas atividades e crescer.

Qual o papel do Pronaf no crédito rural?

O Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), do governo federal, tem como objetivo o fomento à geração de renda e a melhoria da adoção da mão de obra familiar nas atividades rurais.

Há três categorias de enquadramento para os produtores:

grupo A: é composto por agricultores familiares que receberam benefícios do Programa Nacional de Crédito Fundiário (PNCF) ou foram assentados pelo Programa Nacional de Reforma Agrária (PNRA), desde que não tenham contratado investimentos do Programa de Crédito Especial para a Reforma Agrária (Procera) nem o limite de operações ou valor de crédito voltado à estruturação pelo Pronaf;

grupo B: são beneficiários que antecipam o pedido da Declaração de Aptidão ao Pronaf (DAP), têm renda bruta familiar de até R$ 23 mil nos últimos 12 meses e não contratam assalariado permanente;

grupo A/C: são beneficiários do PNCF ou assentados pelo PNRA que contrataram a primeira operação no grupo A e não solicitaram financiamento de custeio, com exceção do próprio grupo A/C.

Leia mais

Crédito rural e a importância do agronegócio para o Brasil

O crédito rural para produtores rurais ajuda o setor a prosperar. Veja por que o agronegócio é tão estratégico para o país.

Assim, quem se beneficia do Pronaf são os agricultores e produtores rurais que comprovam seu enquadramento pela DAP. Além disso, eles devem compor unidades familiares deprodução rural.

É importante destacar que o Pronaf é direcionado para agricultores familiares com renda familiar bruta nos últimos 12 meses de produção normal — que antecedem a solicitação da DAP — de até R$ 500 mil.

Por fim, existem diversas subdivisões do Pronaf que podem atender às suas solicitações. Algumas delas são:

Pronaf Custeio, que é dividido em agrícola e pecuário;

Pronaf Investimento, que se subdivide nas seguintes linhas de crédito: Pronaf Mais Alimentos, Pronaf Mulher, Pronaf Bioeconomia, Pronaf Agroindústria, Pronaf Agroecologia, Pronaf Jovem, Pronaf Microcrédito (grupo “B”), Pronaf Cotas-partes, Pronaf Floresta, Pronaf Semiárido e Pronaf Industrialização de Agroindústria Familiar.

Cada uma dessas modalidades possui suas especificações e exige a comprovação de alguns requisitos. O ideal é consultar uma cooperativa de crédito especializada, como a Cresol, para verificar aquela em que você se encaixa melhor.

Outras modalidades de crédito rural

Os financiamentos que ultrapassam os limites do Pronaf têm à sua disposição outras possibilidades, como:

Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp): admite a contratação de operações de custeio agrícola ou pecuário e investimento;

Funcafé: destinado ao custeio do ciclo produtivo e estocagem do café;

Moderfrota: é voltado para a compra de equipamentos para beneficiamento de café e outras máquinas, como tratores, plataformas de corte, colheitadeiras, entre outras;

Moderagro: direciona-se ao financiamento de projetos de expansão da produtividade e modernização do setor agropecuário, além de também custear ações de recuperação do solo e defesa animal;

Programa para Construção e Ampliação de Armazéns (PCA): financia cooperativas rurais e produtores para ampliar, construir, modernizar ou reformar armazéns;

Inovagro: financia inovações tecnológicas nas propriedades rurais para aumentar a produtividade e melhorar a gestão.

Proirriga: proporciona a aquisição de estruturas para a produção em ambiente de cultivo protegido;

Programa ABC: apoia investimentos que visam aumentar a produção agropecuária em bases sustentáveis;

Prodecoop: financia empreendimentos que modernizam os sistemas produtivos e de comercialização de cooperativas singulares e centrais de produção agropecuária;

Procap Agro Giro: disponibiliza capital de giro para atender as necessidades operacionais das cooperativas.

Como funciona o crédito rural?

O financiamento voltado para atividades agropecuárias é resguardado pelo Sistema Nacional de Crédito Rural (SNCR), derivado da Lei 4.595/1964. Os principais operadores dessa estrutura são os bancos e as cooperativas de crédito.

O SNCR tem suas normas de aplicação de recursos aprovadas pelo Conselho Monetário Nacional (CMN). A publicação das diretrizes é feita pelo BACEN no Manual de Crédito Rural (MCR).

A Lei 4.829/1965 institucionaliza o crédito rural e especifica que o CMN estabelece as normas operativas de acordo com as seguintes situações:

análise, origem e dotação dos recursos que devem ser aplicados;

diretrizes sobre a aplicação e controle;

critérios seletivos e prioritários para a distribuição do crédito;

fixação e ampliação dos programas de crédito agropecuário para abranger todas as formas de suplementação, incluindo o refinanciamento.

Leia mais

Como funciona o Crédito Rural rápido e fácil da Cresol?

Confira como a Cresol fornece aos produtores rurais crédito rural rápido e fácil para continuar produzindo!

Os recursos disponibilizados variam conforme a safra e suas projeções. Eles são originários de diferentes fontes, conforme apresenta a revista Globo Rural:

40,7% provêm da poupança rural;

36,4% são originados dos recursos obrigatórios, que são um percentual da quantia total dos depósitos à vista feitos nos bancos repassados compulsoriamente para o crédito agropecuário;

10,2% são derivados do Banco Nacional de Desenvolvimento Econômico e Social (BNDES);

6,6% vêm dos fundos constitucionais;

3,8% derivam de recursos livres;

1,6% parte do Fundo de Defesa da Economia Cafeeira (Funcafé).

Esses valores são operados por bancos e cooperativas de crédito. No entanto, o produtor rural tem mais vantagem com a segunda opção, porque a finalidade é efetivamente o fomento das atividades agropecuárias.

Os recursos são direcionados para empresas, cooperativas de produtores rurais, agricultores e pecuaristas pessoas físicas.

Solicitação do crédito rural

O produtor que deseja obter acesso a esse tipo de financiamento precisa cumprir alguns requisitos, entre eles:

apresentar plano simplificado, orçamento ou projeto técnico;

definir um cronograma para uso e reembolso do valor;

atentar-se às restrições e recomendações do Zoneamento Agroecológico e Ecológico-Econômico (ZEE).

O projeto técnico, orçamento ou plano simplificado deve apresentar os motivos pelos quais o financiamento está sendo solicitado.

Ele também deve apresentar localização, capacidade de pagamento e fluxo de reembolso. Esse documento deve ser entregue na cooperativa de crédito, que fará a avaliação das informações. Outras condições necessárias são:

adequação, suficiência e oportunidade dos recursos;

fiscalização pelo financiador;

liberação direta aos agricultores ou por meio de associações formais e informais, ou organizações cooperativas.

Os prazos de pagamento podem variar de acordo com a finalidade e a modalidade, a fonte dos recursos e o plano de produção. Já os juros dependem somente da origem do empréstimo.

Com relação às garantias, elas ficam a critério da instituição financeira, mas são previamente acordadas com o financiador. Entre as alternativas estão:

penhor agrícola;

alienação fiduciária;

hipoteca cedular ou comum;

aval.

Fiscalização de uso do crédito

A concessão do financiamento exige que a instituição realize fiscalizaçõesde acordo com as seguintes situações:

crédito de custeio agrícola: ocorre antes do período de colheita;

Empréstimo do Governo Federal (EGF): realizado no curso da operação;

crédito de custeio pecuário: acontece, pelo menos, uma vez durante a operação em um período no qual seja possível identificar a correta aplicação;

crédito de investimento para reformas, construções ou ampliações de benfeitorias: realizado até o término do cronograma de execução, conforme está previsto;

outros financiamentos: ocorre no prazo máximo de 60 dias depois de cada uso como forma de comprovação de execução de serviços, obras ou compras.

Vale a pena destacar que a fiscalização é obrigatória e direta. No entanto, ela é realizada por amostragens.

Leia mais

Saiba como ser produtivo no período de entressafra

Confira o post de hoje e saiba como manter a produtividade da sua propriedade durante esse período!

Despesas que podem incidir nessa modalidade de financiamento

O crédito agropecuário está sujeito à cobrança de algumas taxas. Confira as principais:

remuneração financeira;

Imposto sobre Operações Financeiras (IOF);

custo de prestação de serviços;

despesas previstas no Proagro;

prêmio de seguro rural, desde que sejam cumpridas as regras estipuladas pelo Conselho Nacional de Seguros Privados;

sanções pecuniárias.

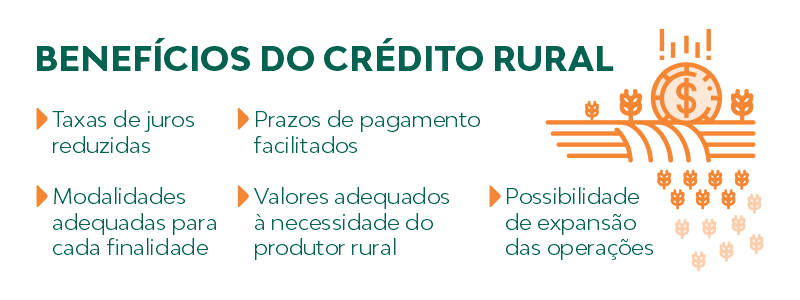

Quais são os benefícios do crédito rural?

Os produtores rurais têm diferentes benefícios ao solicitar o crédito rural. Além de poder investir em suas atividades, comprar equipamentos ou expandir seus negócios, eles ainda alcançam outras vantagens financeiras. Confira algumas delas:

Taxas de juros reduzidas

Os percentuais cobrados são menores e ainda podem ser reduzidos de acordo com a modalidade de crédito escolhida. Geralmente, a variação ocorre de 0,5% a 10,5% ao ano. Ainda, pode haver a isenção ou a redução de algumas tarifas de serviços.

Modalidades adequadas para cada finalidade

Os recursos são voltados para cada tipo de atividade — por exemplo, custeio ou investimento rural. Algumas opções disponíveis são: Funcafé (para os cafeicultores) e Pronaf, em suas diferentes modalidades.

Prazos de pagamento facilitados

Os períodos podem variar conforme o tipo de custeio. No entanto, costuma ser entre um e dois anos. Existem, ainda, os financiamentos do BNDES, que podem ter um prazo de pagamento de até 10 anos. Nas linhas da Safra, como o PCA e o Programa ABC, esse prazo pode chegar a 12 anos.

Leia mais

5 vantagens de empréstimos de cooperativas em comparação com bancos

Um empréstimo pode ser visto como um investimento, pois, se bem planejado, o retorno será maior que a dívida adquirida. Contudo, alguns cuidados são fundamentais para fazer a escolha mais adequada em cada situação. Para lhe ajudar, elaboramos este artigo com as principais vantagens de contratar um empréstimo com uma cooperativa.

Continue a leitura e saiba mais sobre o assunto!

Valores adequados à necessidade do produtor rural

O crédito agropecuário tem uma limitação de solicitação de recursos. No entanto, atende bem os produtores, especialmente os de pequeno e médio portes. O montante disponibilizado varia conforme a produção prevista, a viabilidade econômica do produto a ser plantado e a capacidade de pagamento.

Possibilidade de expansão das operações

O crédito voltado para o custeio agrícola permite que o produtor rural aumente a produção e sua produtividade, diversifique as atividades, melhore a renda e a qualidade de vida do agricultor e da família.

Crédito rural: Perspectivas e desafios para os próximos anos

Todos os anos, o governo destina verbas de crédito rural para incentivar a produção agrícola em propriedades de pequeno, médio e grande porte. O maior incentivo desse gênero é o Plano Safra.

Para a edição 2023/2024, o governo disponibilizou um montante de R$ 340,88 bilhões nas diversas modalidades de crédito rural. Esse valor representa um aumento de 36% em relação ao plano anterior.

As linhas de crédito do Plano Safra pertencem a variados programas. Um deles é o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), que receberá aporte total de R$ 53,61 bilhões, com juros de 5% ou 6% ao ano a depender da modalidade.

Outra opção é o Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp). Para esse, foram disponibilizados R$ 43,75 bilhões, com juros de 8% ao ano.

Tem, ainda, os recursos para os demais produtores e cooperativas. Nesse caso, o total financiado pode chegar a R$ 243,4 bilhões, com juros de 12% ao ano ou taxas livres.

A importância das cooperativas de crédito

Esse tipo de instituição financeira é composta por cooperados, ou seja, pessoas que fazem parte da entidade e são beneficiadas por ela. Isso faz com que eles sejam donos e, ao mesmo tempo, usuários.

Os cooperados têm diversas vantagens, como a possibilidade de participar da gestão e aproveitar os produtos e serviços oferecidos pela instituição. Entre as alternativas oferecidas a eles, estão itens encontrados em bancos comerciais, como:

conta corrente;

cartões de débito e crédito;

aplicações financeiras;

financiamentos;

empréstimos.

A vantagem é que todos os cooperados são vistos da mesma forma, independentemente de sua cota de participação no capital social da entidade. Além disso, o cooperativismo não tem como finalidade o lucro, mas, sim, o auxílio às pessoas que fazem parte do sistema. Essas características garantem um atendimento personalizado e que tende a ser mais positivo para os produtores rurais.

Outro benefício é que os depósitos realizados pelos cooperados são assegurados pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop) no limite de até R$ 250 mil.

Segundo dados do censo agropecuário do IBGE, 48% de tudo que é produzido no campo passa pelas cooperativas. Elas são capazes de oferecerem uma melhoria da qualidade de vida dos produtores e serem uma boa alternativa para o desenvolvimento sustentável local.

As cooperativas têm seu funcionamento autorizado pelo Banco Central (Bacen), que também supervisiona as atividades.

O crédito rural é um financiamento destinado a produtores rurais, cujas atividades envolvam a produção e/ou comercialização de produtos do setor agropecuário. Ele faz parte do Plano Safra e visa ao desenvolvimento econômico e social do setor rural. Os recursos vêm do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e de fundos constitucionais, entre outros.

Como funciona o crédito rural?

Os recursos disponibilizados para crédito rural são pré-estabelecidos anualmente pelo Sistema Nacional de Crédito Rural (SNCR) e têm aplicação exclusiva para as condições e finalidades estipuladas no Manual de Crédito Rural (MCR).

Para disponibilizar o crédito rural, o governo lança anualmente o PAP (Plano agrícola e Pecuário), que é popularmente conhecido como “plano de safra”. Ele institui anualmente as medidas de incentivo oferecidas pelo governo e para onde serão direcionados os recursos disponibilizados para os produtores e cooperativas.

Na prática, o primeiro passo para que o produtor tenha acesso ao crédito rural é procurar uma instituição financeira. Então, ele poderá escolher a modalidade de crédito mais adequada para a sua situação e saberá quais documentos serão necessários.

Quais são as modalidades de crédito rural?

Há três modalidades de crédito rural. São elas:

Corrente: que prevê apenas o fornecimento de recursos, sem a prestação de assistência ao produtor;

Educativa: na qual os recursos são fornecidos juntamente com a assistência técnica;

Especial: utilizada em casos relacionados a cooperativas de produtores rurais ou programas de colonização e reforma agrária.

Dentro de cada modalidade, há finalidades para as quais o crédito pode ser destinado.

Custeio agrícola: que visa cobrir as despesas do plantio até a colheita;

Crédito de investimento: que visa à aquisição de bens ou serviços duradouros, como compra de maquinário ou construção e benfeitorias;

Crédito de comercialização: que viabiliza a comercialização dos produtos no mercado, cobrindo as despesas próprias dessa fase;

Industrialização: que possibilita a industrialização dos produtos agropecuários.

O que é o Pronaf?

O Programa Nacional de Fortalecimento da Agricultura Familiar é uma iniciativa do Governo Federal voltada aos pequenos produtores rurais, que busca fomentar a geração de renda e melhorar a mão de obra familiar nas atividades rurais.

Quem se enquadra no Pronaf?

Para ter direito às linhas de créditos do Pronaf, o produtor rural precisa se enquadrar em alguma destas categorias: agricultores familiares; pescadores artesanais (desde que autônomos); aquicultores que exploram área de até 2 hectares de lâmina d’água ou, então, um tanque-rede de até 500 metros cúbicos; maricultores; silvicultores que promovam o manejo sustentável de florestas nativas ou exóticas; extrativistas (exceto garimpeiros e faiscadores); quilombolas; indígenas; assentados da reforma agrária; ou beneficiários do Programa Nacional de Crédito Fundiário.

Quais são os requisitos para conseguir o Pronaf?

Explorar parcela de terra na condição de proprietário, posseiro, arrendatário, comodatário, parceiro ou concessionário do Programa Nacional de Reforma Agrária, ou permissionário de áreas públicas;

residir na propriedade ou em local próximo;

não dispor, a qualquer título, de área superior a quatro módulos fiscais, contíguos ou não, quantificados segundo a legislação em vigor (este item não se aplica quando se tratar de condomínio rural ou outras formas coletivas de propriedade, desde que a fração ideal por proprietário não ultrapasse os quatro módulos fiscais);

obter, no mínimo, 50% da renda bruta familiar originada da exploração agropecuária e não agropecuária do estabelecimento;

ter o trabalho familiar como predominante na exploração do estabelecimento, utilizando apenas eventualmente o trabalho assalariado, de acordo com as exigências sazonais da atividade agropecuária, podendo manter empregados permanentes em número menor ou igual ao número de pessoas da família ocupadas com o empreendimento familiar – exceto na Linha PRONAF Microcrédito (Grupo “B”), em que não se admite a manutenção de qualquer empregado assalariado, em caráter permanente; e

ter obtido renda bruta anual familiar de até R$ 500 mil nos últimos 12 meses de produção normal que antecedem a solicitação da DAP, considerando neste limite a soma de todo o Valor Bruto de Produção (VBP), 100% do valor da receita recebida de entidade integradora e das demais rendas provenientes de atividades desenvolvidas no estabelecimento e fora dele, recebidas por qualquer componente familiar, exceto os benefícios sociais e os proventos previdenciários decorrentes de atividades rurais.

Como o Pronaf funciona?

O produtor que se enquadra nos pré-requisitos deve avaliar o projeto que quer desenvolver. As atividades a serem financiadas devem se voltar sempre para o custeio da safra, o investimento em equipamentos, máquinas, infraestrutura ou, ainda, para a atividade agroindustrial.

Depois disso, o produtor deve preencher a Declaração de Aptidão ao Pronaf (DAP) e encaminhar documentos aos órgãos competentes. Assim que o projeto for aprovado, o produtor rural terá acesso ao recurso solicitado.

Leia mais

Qual a relação entre sustentabilidade e cooperativismo?

É cada vez mais urgente buscar um modelo de sociedade mais sustentável. É aí que o cooperativismo entra: as cooperativas também têm o compromisso socioambiental em seu DNA.

O que é a DAP?

A Declaração de Aptidão ao Pronaf (DAP) é o instrumento que identifica quem são os produtores familiares que estão pleiteando um financiamento rural. A DAP também é requisito para conseguir acesso a pelo menos outras 15 políticas públicas do governo federal. Veja a lista dos órgãos e entidades autorizados a emitir DAP por Município e outras informações neste site.

Quais são as linhas de crédito rural do Pronaf?

Os 12 subprogramas do Pronaf são: Pronaf Custeio, Pronaf Mais Alimentos — Investimentos, Pronaf Agroindústria, Pronaf Agroecologia, Pronaf Eco, Pronaf Floresta, Pronaf Semiárido, Pronaf Mulher, Pronaf Jovem, Pronaf Custeio e Comercialização de Agroindústrias Familiares, Pronaf Cota-Parte e Microcrédito Rural.

O que é o Pronamp?

É o Programa Nacional de Apoio ao Médio Produtor Rural, que permite o financiamento, através de recursos federais, para custeio e investimentos dos médios produtores rurais em atividades agropecuárias.

Quais são os requisitos para conseguir o Pronamp?

Proprietários rurais, posseiros, arrendatários ou parceiros que tenham, no mínimo, 80% de sua renda bruta anual originária da atividade agropecuária ou extrativa vegetal; e que possuam renda bruta anual de até R$ 2,4 milhões.

Qual é a taxa de juros no crédito rural?

Geralmente, a variação ocorre de 0,5% a 10,5% ao ano, de acordo com a modalidade de crédito escolhida.

Conte com os serviços financeiros da Cresol

Se você deseja obter todos esses benefícios, aproveite as linhas de crédito agropecuário da Cresol. Pode ter certeza de que uma delas contemplará as suas necessidades de custeio ou investimento na produção.

Agora que você já sabe os principais detalhes sobre o crédito rural, que tal compartilhar o texto em suas redes sociais? Juntos, podemos ajudar ainda mais pessoas.

E não deixe de conferir as novidades do nosso blog. Temos bastante conteúdo sobre o campo e educação financeira para quem quer atingir a prosperidade. Obrigado pela companhia e até a próxima!

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.