O mercado financeiro está sempre se modernizando para proporcionar mais praticidade e segurança às pessoas. Foi assim com o Pix, Open finance, carteiras digitais e outras inovações lançadas nos últimos anos. E agora chegou a vez de o Brasil ter a sua própria CBDC, que a é a sigla para a versão virtual da moeda de um país.

Estamos falando da chegada do real digital, que deve mudar ainda mais a nossa relação com o dinheiro. A nova moeda, que recentemente ganhou o nome de Drex, será emitida e regulada pelo Banco Central e promete facilitar e agilizar as transações financeiras realizadas no ambiente virtual. O programa-piloto, inclusive, já está em andamento e, em breve, o Drex será a moeda digital oficial do Brasil.

Quer saber mais sobre o assunto? Então confira o artigo que preparamos com os detalhes dessa inovação.

Índice

Drex: conheça o novo real digital

Como o próprio nome nos dá a entender, o real digital é a moeda virtual brasileira, que será utilizada para digitalizar, ainda mais, as transações financeiras no dia a dia.

O Drex, que já está em fase de teste, vai facilitar ainda mais que transações, pagamentos, compras e investimentos sejam feitos exclusivamente pelo ambiente virtual, sem que nenhum dinheiro físico esteja envolvido nas operações.

Na prática, a nova moeda vai seguir as mesmas regras do real, incluindo a cotação frente a outras moedas e a intermediação pelos bancos para a distribuição do dinheiro. A grande diferença do Drex em relação a cédulas físicas de dinheiro é mesmo a exclusividade do ambiente digital nas transações realizadas, o que aumenta a segurança jurídica e a privacidade dos dados compartilhados.

Como surgiu o real digital?

Em novembro de 2021, o Banco Central do Brasil (BC) lançou o LIFT Challenge Real, uma edição especial do Laboratório de Inovações Financeiras e Tecnológicas de Desafio para discutir o Real Digital. A iniciativa reuniu um público qualificado de participantes do mercado, que avaliou os casos de uso e a viabilidade tecnológica da nova moeda.

Agora, o BC desenvolve os testes do projeto-piloto do real digital, que devem seguir até 2024. A nova moeda foi rebatizada recentemente e, em agosto de 2023, ganhou o nome de Drex. E a sigla não foi uma escolha aleatória.

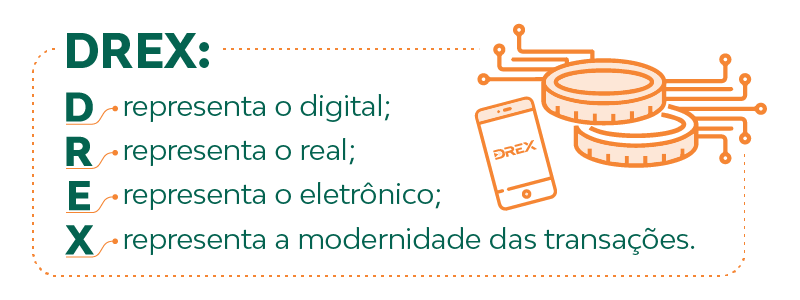

Na verdade, cada letra tem um significado: D, de digital, R, de real, E, de eletrônica, e o X, representando modernidade e conexão e criando uma relação com Pix, que também termina com X e foi uma das últimas inovações do sistema financeiro no Brasil.

Como o real digital vai funcionar?

A CBDC brasileira ainda vai levar um tempo para ser implementada. A previsão é de que a versão pública seja lançada apenas em 2024. De toda forma, o real digital já está sendo testado pelo Banco Central.

A primeira coisa que você precisa saber é que o Drex será armazenado nas já conhecidas carteiras digitais, que podem ser mantidas por instituições financeiras, plataformas de pagamento ou cooperativas de crédito. Isso significa que, na prática, um cidadão não precisa ter uma conta bancária para transferir ou receber dinheiro de outra pessoa, por exemplo.

No contexto de um país em que 16% da população brasileira não tem conta em banco, uma inovação como essa faz toda diferença e amplia a acessibilidade financeira da população.

Além disso, você também precisa saber que, assim como já acontece com o dinheiro físico, apenas instituições financeiras poderão acessar o Drex junto ao Banco Central. Ou seja, da mesma forma que você depende de um banco para ter acesso a cédulas de dinheiro, você também vai depender da instituição para ter acesso ao real digital.

A moeda intermediada pelos bancos será chamada de “real tokenizado”, que nada mais é do que uma representação digital do dinheiro que você mantém guardado na sua conta. Mas, na prática, o Drex e a versão tokenizada da moeda têm as mesmas funcionalidades e essa segmentação não vai fazer diferença na sua rotina.

Outro ponto importante é que a nova moeda vai funcionar como uma extensão virtual do real que usamos no dia a dia. O real digital terá a mesma cotação frente às moedas estrangeiras e vai coexistir com os meios de movimentação de dinheiro que conhecemos, tornando-se mais uma opção para realizar operações financeiras.

Além disso, o Banco Central vai simular o uso do real digital para a compra e venda de títulos públicos durante os testes do projeto-piloto. Se a função for validada, você poderá negociar esses ativos com outras pessoas, mesmo que elas utilizem instituições financeiras diferentes da sua.

Leia mais

O que é Drex: conheça a nova moeda digital brasileira

Futuro do dinheiro: tire suas dúvidas sobre o Drex, a nova moeda digital brasileira, e saiba como ela vai impactar nossas vidas.

Será possível fazer um PIX, transferência ou pagar contas com o Drex?

A ideia do Banco Central é que, além dos novos usos que passarão a existir para o real digital, as formas atuais de utilização do dinheiro também estejam disponíveis.

Dessa forma, você provavelmente poderá pagar sua conta no supermercado com a moeda digital, poderá sacar seus reais em dinheiro físico e também pagar boletos com a moeda virtual.

Aqui, vale dizer que muita gente tem feito confusão entre o Drex e o Pix. Na verdade, tratam-se de duas coisas bastantes distintas, a começar pelo conceito: enquanto o Pix é um meio de transferência da moeda que já existe, o real digital é uma nova moeda que está sendo lançada.

Outra diferença importante é que enquanto o Pix depende de uma autenticação bancária — você realiza uma transferência entre contas, afinal —, as transações com o Drex serão feitas com carteiras digitais, por meio da tecnologia de blockchain.

E como é em carteira digital, é preciso destacar mais uma diferença entre o Drex e o Pix: o dinheiro que você mantiver em Drex nem sempre poderá ser convertido em cédulas físicas, diferentemente do Pix, que permite que você saque o valor recebido a qualquer momento, no caixa eletrônico do seu banco.

O Drex já está disponível?

O projeto-piloto da nova moeda está em andamento e antecede o lançamento do real digital para o público. Esse período experimental é importante para que o Banco Central faça testes e desenvolva a infraestrutura necessária para o funcionamento da moeda.

As avaliações começaram em março deste ano e, em maio, o BC selecionou instituições financeiras para testar o serviço. A fase de desenvolvimento e testes em ambiente simulado (que não envolvem valores ou transações reais) deve ser concluída em fevereiro do próximo ano, quando o Banco Central começará a realizar os últimos ajustes antes do lançamento para o público em geral.

A expectativa é que o real digital esteja disponível para a população até o fim de 2024. Mas, vale ressaltar, que o Banco Central não crava essa data, o que significa que o cronograma pode ser reajustado ao longo do caminho.

Quais as vantagens de usar o real digital?

O Drex chega com o objetivo de facilitar a vida dos brasileiros, simplificando o acesso a recursos financeiros por meio do ambiente virtual e ampliando a acessibilidade da população ao sistema financeiro do país.

Antes de mais nada, a moeda promete oferecer praticidade e agilidade às transações financeiras. As transferências e pagamentos também devem ficar mais seguros. Isso porque a CBDC brasileira usará tecnologia blockchain, que compartilha dados por meio de blocos criptografados e, assim, reduz o risco de violações e ataques cibernéticos.

Além disso, a proposta é que a moeda esteja integrada à Internet das Coisas (IoT), permitindo pagamentos em serviços relacionados a carros conectados, assistentes pessoais e outros objetos inteligentes.

Vale dizer ainda que o real digital vai reduzir a emissão de papel-moeda, o que traz impactos para a economia, já que os gastos com impressão serão menores, e para o meio ambiente, com menos papel circulando pelo país.

Outra vantagem é que a criação do real digital ajudará a estimular a inovação e a concorrência no ambiente digital, o que se traduz em novos produtos e serviços, maior eficiência do atendimento e, até mesmo, redução de custos para os clientes.

A lista inclui ainda benefícios para a sociedade como um todo. A transparência das operações com o real digital ajudará a inibir fraudes e outros crimes financeiros. Além disso, a nova moeda também reduz a burocracia de transações financeiras em alguns acessos. No caso de devolução de um produto comprado virtualmente, por exemplo, será muito mais simples reembolsar o valor pago pelo cliente.

Mas além dessas vantagens, o que o real digital traz de diferente em relação à moeda atual? Confira no próximo tópico.

Qual é a diferença entre o real digital e a moeda atual?

Se vamos conseguir fazer pagamentos, transferências e saques, qual é a diferença entre o real digital e a moeda atual? Considerando que aquele dinheiro que está na conta corrente ainda não é dinheiro físico, o que muda, afinal?

A primeira diferença é que o Drex, independentemente de onde esteja depositado, será de responsabilidade do Banco Central — diferentemente do dinheiro de hoje, que é de responsabilidade do banco ou instituição financeira onde você tem conta.

Leia mais

Quais as vantagens de optar por uma instituição financeira cooperativa?

Taxas acessíveis, gestão democrática e retorno financeiro sobre a participação são alguns benefícios de ser um cooperado. Entenda!

Mas a maior diferença mesmo está no fato de que o objetivo do real digital é estimular novos modelos de negócios em uma economia digital.

Isso significa que, com a incorporação de contratos inteligentes e outras tecnologias fomentadas pela nova moeda (como a IoT, Internet das Coisas), o real digital pode permitir maior flexibilidade do uso do dinheiro, mais adequação dos produtos às necessidades dos consumidores e menores custos para transações financeiras.

Além disso, é indiscutível que o real digital tende a acelerar a redução de circulação de dinheiro físico no país. Se em 2021, a circulação de cédulas de papel representou apenas 3% dos recursos disponíveis, de acordo com o Banco Central, já imaginou como será daqui a alguns anos, quando o Drex estiver funcionando a todo vapor?

E qual é a diferença entre o real digital e as criptomoedas?

A principal diferença entre o real digital e as criptomoedas está no fato de que a gestão da nova moeda virtual brasileira será feita pelo Banco Central — enquanto as criptomoedas têm, hoje, uma gestão descentralizada.

Isso significa que o Drex será emitido e fiscalizado da mesma forma que o real convencional, diferente das criptomoedas que são emitidas por redes não regulamentadas e compõem movimentações financeiras anônimas, inclusive para a Receita Federal.

Outro ponto importante é a característica das duas moedas: a criptomoeda é um ativo (um investimento), enquanto o real digital será uma moeda nacional. Essa diferença quer dizer, basicamente, que vamos conseguir realizar qualquer atividade cotidiana com o real digital enquanto — como você bem sabe — não dá para pagar a compra do supermercado com bitcoin, não é mesmo?

Nesse aspecto, ainda vale ressaltar a segurança do Drex. Diferentemente das criptomoedas, o real digital terá os mesmos níveis de segurança e privacidade do sistema bancário tradicional. Ou seja, não corre o risco do seu dinheiro sumir ou perder valor de um dia para o outro.

Leia mais

Saiba tudo sobre bitcoin e outras criptomoedas

O dinheiro virtual surgiu como alternativa de investimento, mas a cotação oscila bastante. Entenda esse sistema de pagamento.

Como usar o Drex no dia a dia?

Como dissemos ao longo do artigo, a nova moeda digital do Brasil continua sendo testada, o que significa que os usos previstos ainda podem mudar até o seu lançamento, em 2024.

O que se sabe até o momento é que a população terá acesso à moeda virtual emitida pelas instituições financeiras, e não uso direto do real digital emitido pelo Banco Central, como acontece em outros países que já testam sua CBDC, como a China.

Essa mudança no Brasil é importante porque busca garantir maior proteção ao usuário caso aconteçam ciberataques ou o banco vá à falência.

Com esses “reais tokenizados” emitidos pelo seu banco, você poderá realizar diferentes operações no dia a dia, como fazer transferências, pagamentos e saques. Tudo com mais agilidade em relação aos métodos que já existem hoje.

Além disso, o projeto é que, com sua moeda virtual, você possa acessar os serviços da sua instituição financeira e também aqueles oferecidos por outros participantes da rede de contratos inteligentes do Banco Central.

Para grandes empresas e instituições financeiras que farão uso direto do real digital, as principais mudanças serão a facilidade, agilidade e segurança nas transações.

Quais as projeções para o Drex nos próximos anos?

Os testes do projeto-piloto do real digital tiveram início em maio de 2023. Ao longo dessa etapa de testes, novas funcionalidades devem ser avaliadas, como a possibilidade de negociação de ativos financeiros. O lançamento oficial ao público deve acontecer apenas no final de 2024, prazo que pode se estender caso sejam necessárias outras avaliações.

Um dos principais questionamentos relacionados à chegada do real digital refere-se ao fim do dinheiro físico. Especialistas acreditam que a nova moeda pode acelerar o processo de migração que já está em curso com os meios de pagamento digitais (cartão de crédito, PIX, etc).

As transformações e possibilidades de uso do real digital irão depender dos testes e da sua implementação no país. No entanto, como vimos, a nova moeda busca facilitar o dia a dia dos brasileiros e dar mais segurança às transações econômicas.

Fato é que o real digital, e as CBDCs, ainda tem muito a avançar no futuro, mas é importante ficar de olho nas novidades para entender como a nova moeda vai impactar a sua vida financeira e o seu cotidiano.

Inove seus hábitos financeiros com ajuda da Cresol

Como você teve a oportunidade de ver ao longo do artigo, o Drex é uma inovação do sistema financeiro que tende a ganhar cada vez mais força nos próximos anos.

Fato é que para manter a sua vida financeira em dia e conectada com as mais recentes inovações do mercado, você precisa escolher uma instituição que te apoie em todos os momentos e ofereça as soluções que você precisa para suprir cada uma das suas necessidades. É aí que a Cresol pode ser uma grande parceira.

Consolidada como uma das maiores cooperativas financeiras do país, a Cresol oferece soluções financeiras para pessoas físicas, jurídicas e empreendedores do mercado agro. Sempre conectada às inovações do mercado, a Cresol apoia, há quase 30 anos, o desenvolvimento de seus cooperados e das comunidades em que atua, contribuindo para fomentar a economia do país.

Acesse cresol.com.br, conheça as soluções financeiras disponíveis e confira o que fazer para se tornar um cooperado da Cresol!

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.