A economia está dando sinais de recuperação. Isso torna o ambiente mais favorável a empréstimos para micro e pequenas empresas.

Mas quais são os passos necessários para não ter problemas com um financiamento? A resposta ajudará a atrair mais clientes para o seu negócio. E ela está neste post!

Nele, vamos dar dicas valiosas para os empreendedores avaliarem com inteligência a necessidade do crédito. E claro, evitarem ao máximo perder o controle das finanças!

Também vamos dar sugestões sobre os procedimentos para conseguir um empréstimo em condições favoráveis e não perder muito tempo com a burocracia.

Ainda vamos mostrar como os empresários devem escolher uma linha de crédito e negociar um financiamento com uma instituição financeira. Confira!

Índice

Como saber se preciso de um empréstimo para minha micro ou pequena empresa?

Às vezes, o empreendedor tem uma grande vontade de que o negócio cresça rapidamente e acaba dando um passo maior do que a perna. De que maneira esse erro pode ser evitado?

A resposta está em verificar se realmente é necessário pegar um financiamento. A medida deve ser feita analisando qual a finalidade do dinheiro.

Razões para pedir um empréstimo

Em geral, as organizações pegam empréstimos para ter um maior capital de giro e aumentar o poder de negociação com os fornecedores, o que é muito importante para fazer ofertas atraentes para os consumidores e expandir as vendas.

Os empreendedores também podem avaliar a possibilidade de contar com um financiamento para quitar dívidas. Nesse caso, a iniciativa deve fazer com que a empresa estabeleça um acordo com a instituição financeira para quitar as parcelas com mais facilidade e aumentar a capacidade de investimento. Do contrário, a ação poderá tornar inviável manter o negócio.

Outro aspecto que pesa na hora de obter um empréstimo é aproveitar a oportunidade decrescer com sustentabilidade. Vamos a um exemplo:

Imagine um restaurante que está expandindo a carteira de clientes acima do esperado e tem a possibilidade de aumentar a capacidade de receber fregueses.

Porém, será necessário fazer uma obra de ampliação que exigirá recursos financeiros não disponíveis no momento. Sem dúvida, uma boa alternativa para a empresa, nesse caso, é optar pelo financiamento.

Com receio de contraírem dívidas praticamente impagáveis, alguns empreendedores têm uma resistência a aderir aos empréstimos para micro e pequenas empresas.

Isso pode ser facilmente resolvido quando há uma estimativa do impacto dos juros nas parcelas e da capacidade de pagamento das prestações.

Se o financiamento vai proporcionar um retorno positivo em curto, médio ou longo prazo, é sinal de que o momento é adequado para arriscar e sair da zona de conforto. Logicamente, essa ação deve ser feita com bastante prudência para não comprometer seriamente a saúde financeira do negócio.

Dica: Entenda por que um empréstimo pode ser considerado um investimento

Como saber se posso adquirir um empréstimo para minha micro ou pequena empresa?

Escolher o momento adequado para optar por um financiamento para micro e pequena empresa e estabelecer como os recursos serão usados, inegavelmente, são medidas imprescindíveis para a conquista de bons resultados.

Por isso, é recomendado, antes de pegar um empréstimo, fazer uma avaliação do cenário econômico com bastante rigor e precisão. Essa tarefa deve responder a algumas questões, por exemplo:

Qual o volume de dinheiro que tenho disponível para investir?

Quais são as despesas que geram um maior impacto para a organização?

Qual é o nível de faturamento?

Qual é a previsão de receita para os próximos meses e anos?

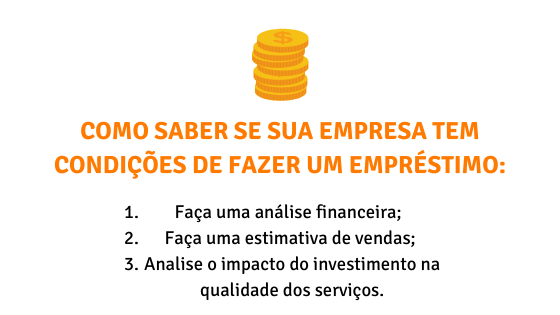

Como saber se a empresa tem condições de fazer um empréstimo

Ao fazer umaanálise financeira e uma estimativa de vendas, uma empresa terá mais condições de avaliar se pode ou não contrair um financiamento. Dependendo do cenário, é preciso esperar mais um pouco para não cometer um erro grave na gestão do negócio.

Muitas empresas acabam fechando as portas, porque não analisam corretamente a capacidade de endividamento. Outra medida importante para avaliar a viabilidade de um empréstimo é dimensionar como esse investimento pode impactar a qualidade dos serviços.

Dependendo da conjuntura, um empresário opta por reduzir despesas com fornecedores e empregados para quitar as parcelas. Por outro lado, isso pode afetar seriamente o atendimento oferecido, gerando riscos de afastar os clientes.

Recuperar um consumidor é uma tarefa praticamente impossível. Por isso, os empréstimos para micro e pequenas empresas devem ser feitos com bastante inteligência, para não afetarem os serviços prestados.

Contar com menos clientes, muitas vezes, é sinônimo de menos receita. Ou seja, menos dinheiro para pagar as parcelas. Esse cenário faz com que a dívida possa se tornar impagável, levando o empreendedor à falência.

Se um empresário está inseguro para financiar uma obra ou obter mais capital de giro, é interessante contar com o auxílio de consultores de umacooperativa de crédito ou de outras instituições financeiras.

Estar bem informado é uma maneira de tomar a decisão mais correta para manter o bom funcionamento da organização.

Quais são os principais tipos de empréstimos para micro e pequenas empresas?

É impossível compreender a necessidade de optar por um financiamento, escolher o momento certo para contratar essa modalidade de investimento e estudar a viabilidade de fazê-lo sem estudar seriamente a saúde financeira.

Há várias opções de empréstimos para micro e pequenas empresas. Conhecê-las é uma excelente forma deevitar problemas com o aumento das prestações provocado pelas elevadas taxas de juros.

Para ajudá-lo a manter as contas em dia e o alto nível de qualidade dos serviços, vamos apresentar alternativas de financiamento destinadas para as corporações com menos recursos financeiros. Acompanhe!

Cheque especial

É uma forma de empréstimo bastante adotada pelos cidadãos e pelas pessoas jurídicas. Contudo, isso não significa que seja uma opção de financiamento interessante de ser utilizada sem o devido planejamento.

Por acomodação e falta de controle, os empresários acabam pegando esse recurso rotineiramente. Ou seja, é como se fizesse parte do orçamento da companhia.

Essa medida deve ser evitada ao máximo, porque essa modalidade de financiamento apresenta uma das taxas de juros mais altas do mercado.

Para não contrair dívidas elevadas devido ao uso exagerado do cheque especial, a dica é negociar com a instituição financeira a taxa de juros e o valor disponível, para a empresa utilizá-lo em casos de extrema necessidade.

O ideal é não usar o cheque especial para contar com capital de giro. O mais indicado é adotá-lo para pagar despesas inesperadas. Nesse caso, o empresário deve ter certeza de que o dinheiro utilizado não vai impactar no andamento dos negócios de forma significativa.

Conta garantida

Com bastantes semelhanças com o cheque especial, a conta garantida é mais uma opção de empréstimo para os empreendedores. Ela consiste em um crédito rotativo em que os juros estão diretamente relacionados à quantia empregada.

Para contar com o dinheiro, o empresário fornece para a instituição financeira algum tipo de garantia, como as duplicatas. Em relação ao cheque especial, tem como principal vantagem uma taxa de juros mais baixa.

A conta garantida é muito utilizada para a compra de equipamentos e matérias-primas. Além disso, destaca-se por oferecer aos empreendedores uma grande liberdadepara usar os recursos financeiros, o que ajuda a dar mais dinamismo ao negócio.

Outras linhas de crédito

O cheque especial e a conta garantida podem ser boas opções de dinheiro rápido para uma empresa, desde que isso seja feito com planejamento. No segmento da agricultura familiar, o investidor deve analisar com bastante cuidado as alternativas para obter mais recursos financeiros.

Uma delas é o microcrédito — destinado a empreendedores de pequeno porte que estão abrindo um negócio ou querendo investir para melhorar o desempenho. Uma das grandes vantagens dessa modalidade de financiamento é a taxa de juros atrativa.

O microcrédito é fornecido com juros baixos e com prazos que, em geral, estão adequados à realidade financeira do investidor. Isso é essencial para o empresário controlar as despesas e buscar o crescimento sustentável.

Mais uma alternativa atraente para a concessão de crédito rural é o Programa de Geração de Emprego e Renda (PROGER), criado pelo Ministério do Trabalho e Emprego (MTE) e que utiliza recursos do Fundo de Amparo ao Trabalhador (FAT).

Destinado a micro e pequenas empresas, esse programa permite que seja possível obter capital de giro de maneira simples e rápida ou captar recursos para melhorar os serviços.

Um empreendedor pode pegar um financiamento para comprar, por exemplo, veículos de carga que serão usados para transportar a produção.

Dica: As vantagens dos empréstimos de cooperativas em comparação com bancos

Qual o empréstimo ideal para minha micro ou pequena empresa?

Inegavelmente, não é uma tarefa simples identificar a melhor opção de financiamento para uma companhia.

Para fazer o empréstimo ideal, é imprescindível pesquisar bastante e pedir a opinião de consultores de instituições financeiras, como as cooperativas de crédito.

Pegar dinheiro emprestado sem o devido planejamento é um equívoco inadmissível em um cenário que exige muita responsabilidade com as finanças. Identificar uma fórmula para as empresas optarem pelo financiamento sem comprometer o caixa seria um sonho para muitos empreendedores.

Como investir de maneira correta na sua empresa

Por outro lado, é possível adotar alguns procedimentos para investir de maneira correta e proporcionar bons resultados para o seu negócio. O primeiro passo é estabelecer a finalidade do empréstimo. Dessa forma, é mais fácil localizar as linhas de crédito mais adequadas para a companhia.

Outra medida positiva para avaliar como o financiamento pode contribuir para o crescimento é estimar corretamente o valor necessário a ser usado pela corporação. Esse cálculo deve ser feito com muita atenção, para respeitar a saúde financeira e tornar o investimento útil para o crescimento da empresa.

Depois disso, deve-se avaliar se uma taxa de juros é atrativa e o impacto que ela terá nas parcelas. Também é indicado analisar a quantidade de prestações a serem pagas, o que corresponde ao tempo do financiamento (6 meses, 1 ano, 2 anos, 5 anos etc.).

Caso haja uma carência para começar a quitar o empréstimo, o empreendedor pode ter uma tranquilidade maior na gestão. Isso possibilita planejar e reservar os recursos financeiros para não comprometer a capacidade de honrar os compromissos com diversos segmentos do público-alvo, como os funcionários e os fornecedores.

Antes de optar por um financiamento, é interessante verificar com a instituição financeira a possibilidade de renegociá-lo. Dependendo do fluxo do caixa, é viável quitá-lo de forma mais rápida ou precisar de mais tempo para finalizar o pagamento.

Se for concluir o financiamento em um prazo menor, veja a possibilidade de reduzir as taxas de juros para ter um desconto maior nas parcelas. Se for necessário um tempo maior do que o previsto para terminar de quitar as prestações, procure negociar para que os juros não tornem inviável o pagamento.

É muito relevante buscar uma negociação transparente com a instituição financeira antes de assinar o contrato. À medida que estão claras as regras do acordo, menores são as possibilidades de ocorrerem situações desagradáveis.

Além disso, a empresa terá mais condições de buscar soluções para honrar as prestações, caso haja algum tipo de dificuldade em captar recursos.

Dica: Como fazer o empréstimo ideal e usá-lo da melhor maneira na empresa

Como conseguir um empréstimo para micro e pequenas empresas?

Não basta ter planejamento, apresentar uma boa ideia, contar com dinheiro e fazer uma análise financeira da empresa para conseguir um financiamento. Também é crucial seguir alguns procedimentos solicitados pelas instituições financeiras.

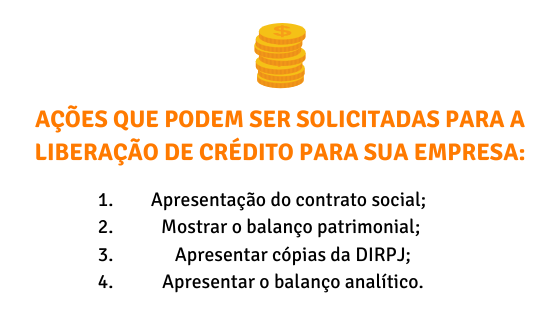

Ações que podem ser solicitadas para a liberação de crédito para sua empresa

Por isso, a recomendação é conhecer as ações mais pedidas para a liberação do crédito. Uma delas é a apresentação do contrato social, que comprova a existência da pessoa jurídica.

Esse documento apresenta dados sobre a finalidade da organização, os produtos ou serviços oferecidos, o local de funcionamento e o capital inicial aplicado.

Nos empréstimos para micro e pequenas empresas, é relevante mostrar o balanço patrimonial. Nele, há informações sobre a conjuntura econômica e financeira da corporação. Além disso, estão disponíveis dados relacionados com os bens, as receitas, as despesas e eventuais dívidas.

Um procedimento bastante solicitado às empresas, antes de pegar dinheiro emprestado, é apresentar cópias da Declaração de Imposto de Renda da Pessoa Jurídica (DIRPJ). Esse documento deve ser enviado anualmente à Receita Federal e precisa ser apresentado na íntegra para comprovar a regularidade fiscal da empresa.

Dependendo da instituição financeira e do empréstimo a ser negociado, podem ser apresentados outros documentos. Um exemplo é o balanço analítico, que abrange dados sobre o fluxo de caixa e precisa ser encaminhado com o Demonstrativo de Resultados do Exercício (DRE). Este deve ser feito no prazo de 120 dias, a partir da data do pedido de crédito.

Esse conjunto de medidas das instituições financeiras tem como principal objetivo verificar se as empresas têm condições de pagar o empréstimo. Isso é fundamental paracombater a inadimplência e evitar que as contratantes passem por dificuldades financeiras.

Estar bem informado sobre a documentação é essencial para ter mais facilidade na obtenção do crédito e sofrer menos com a burocracia.

Perder muito tempo para resolver pendências com uma instituição financeira pode atrapalhar o andamento dos negócios, porque vai prejudicar a capacidade de obter capital giro ou atrasar o início de uma obra importante para a expansão.

Dica: Tudo que você precisa saber sobre o crédito rural

Como obter as melhores condições de empréstimo para minha micro ou pequena empresa?

Por mais que um empreendedor saiba oferecer serviços e produtos de alta qualidade para os clientes, é necessário ter uma gestão inteligente das finanças.

Em um cenário de instabilidade econômica, administrar o orçamento com responsabilidade é crucial para a sobrevivência de qualquer negócio.

Um dos motivos é que essa postura contribui para pegar empréstimos em condições favoráveis de pagamento.

Não basta somente ter uma ideia criativa sobre como utilizar o dinheiro para tornar o empreendimento mais interessante para o público-alvo. É fundamental verificar as condições de pagar as parcelas de um empréstimo.

Dica: Aprenda como fazer sua pequena empresa crescer de forma sustentável

Isso apenas se torna viável com um planejamento que indique como a organização poderá quitar as parcelas. Também é importante fazer simulações de como ficarão as prestações antes de fechar o contrato. Assim, a empresa tem mais possibilidades de analisar se pode pagar o financiamento.

Outra medida que permite a uma corporação contrair empréstimos em condições mais favoráveis é mostrar para a instituição financeira que tem credibilidade junto aos fornecedores.

A fama de bom pagador ajuda bastante a negociar uma taxa de juros mais baixa, tornando mais fácil a quitação das parcelas. Isso é ótimo para conseguir capital de giro para micro e pequenas empresas.

Um empreendedor não pode abrir mão de pesquisar as opções disponíveis no mercado para pedir um financiamento. Existem cooperativas de crédito que oferecem taxas de juros e prazos de pagamento mais vantajosos do que a maioria dos bancos.

A capacidade de convencer analistas de uma instituição financeira de que pode honrar os compromissos é uma boa alternativa para pegar empréstimos para micro e pequenas empresas em uma situação favorável. Quanto mais rápido pagar as prestações, maiores são as chances de obter o retorno do investimento em um curto prazo.

Imagine que o proprietário de uma padaria tenha optado por um financiamento para comprar um forno mais moderno. Com certeza, é uma ação voltada para aumentar a produtividade e melhorar a qualidade dos serviços aos clientes.

Por outro lado, isso pode se tornar um grave problema para a empresa, caso não haja um cuidado em verificar como o pagamento das prestações vai interferir no andamento das atividades.

Atrasar a quitação de uma ou mais parcelas pode provocar uma crise financeira que apenas será resolvida com o gestor mostrando um grande poder de negociação. O ideal é adotar alguns procedimentos para a dívida não se tornar impagável, como:

analisar a situação financeira antes de assinar o contrato. Assim, a empresa tem mais segurança em aplicar o dinheiro;

optar por empréstimos que ofereçam um bom prazo de carência para começar a pagar as parcelas;

quitar as prestações de acordo com a data estipulada no contrato, para evitar a incidência de juros ainda maiores;

verificar a possibilidade de renegociar a dívida, para a empresa e a instituição financeira saírem satisfeitas com o negócio;

administrar devidamente as receitas da empresa, não confundindo os recursos da corporação com os dos próprios gestores;

manter a tranquilidade para não fechar um contrato de forma precipitada, sem avaliar outras opções de financiamento.

Também é indicado ter uma postura responsável em relação aos projetos de expansão de uma micro ou pequena empresa. Se for possível, é melhor executá-lo por etapas.

Dessa forma, haverá menos riscos de afetar seriamente o orçamento com gastos direcionados para uma obra ou aquisição de vários equipamentos.

Os empreendedores podem procurar a ajuda de consultores de cooperativas de crédito e de outras instituições financeiras para entender o funcionamento dos empréstimos e os cuidados necessários para não se envolverem com dívidas que afetarão a continuidade do negócio.

Dica: 6 dicas para o melhor controle de gastos no comércio

Como avaliar as oportunidades de fazer empréstimos para micro e pequenas empresas?

É natural que muitos empresários estejam preocupados em investir por causa do medo de não planejar devidamente o impacto de um financiamento nas atividades da organização. Com os juros mais baixos, há menos riscos de não conseguir quitar as parcelas nas datas previstas.

Antes de procurar uma instituição financeira, um empreendedor deve avaliar se um empréstimo pode ser considerado um investimento. Ao adotar essa medida, ele mostra que tem consciência da importância do crédito para o negócio ser mais lucrativo e atrair mais clientes em curto, médio e longo prazos.

Outra ação que contribui para obter bons resultados com um empréstimo é conversar com donos de empresas que optaram por essa modalidade de investimento.

Buscar informações sobre como as instituições financeiras se comportam com os clientes aumenta as chances de escolher o financiamento mais adequado à realidade financeira da companhia.

No caso da agricultura familiar, os empreendedores têm diversas opções de linha de crédito por meio do Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF). Os recursos podem ser usados para diversas finalidades, como:

aquisição de insumos utilizados na produção;

compra de equipamentos;

obras para implantação, reforma ou ampliação de uma empresa;

investimentos em irrigação, drenagem e recuperação do solo;

apoio para investir em assistência técnica;

projetos de eletrificação e telefonia rural;

recuperação ou reforma de máquinas usadas nas atividades rurais.

Qual o seu sonho? Seja qual for, a Cresol está pronta para te ajudar a realizá-lo!

Se este texto te ajudou a saber mais sobre empréstimos para micro e pequenas empresas, compartilhe com seus amigos nas redes sociais! Juntos podemos ajudar mais pessoas!

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.