Se você é produtor rural e busca apoio para ampliar ou modernizar sua produção, o Pronamp pode ser uma excelente alternativa. Esse programa de crédito rural foi criado para ajudar médios produtores a investir no crescimento da sua propriedade, oferecendo condições especiais de financiamento para custeio e investimento.

Aqui, vamos explicar de forma simples como o Pronamp funciona, quem pode contratar e quais são os principais benefícios para quem deseja fortalecer a produção e melhorar os resultados no campo. Afinal, ter acesso a recursos com juros mais baixos e prazos mais adequados faz toda a diferença para quem trabalha diariamente para alimentar o Brasil.

Índice

O que é Pronamp?

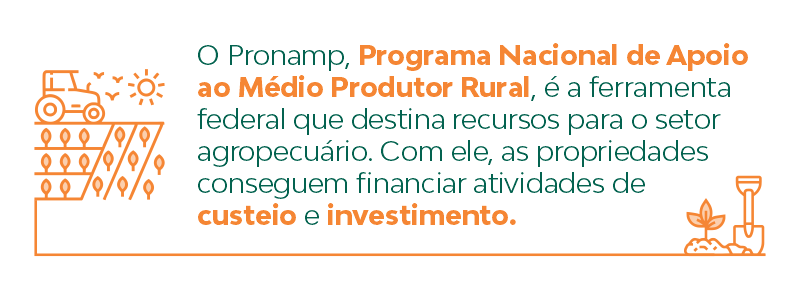

Pronamp é a sigla para Programa Nacional de Apoio ao Médio Produtor Rural. Trata-se de uma ferramenta federal que destina recursos para o setor agropecuário. Assim, as propriedades conseguem financiar atividades de custeio e investimento.

O Pronamp está inserido no Plano Safra e, para o período de 2025/2026, o governo manteve a prorrogação do desconto de 0,5 ponto percentual na taxa de juros das operações de crédito rural de custeio. Esta medida vale para o período de 1º de julho de 2025 a 30 de junho de 2026 e para produtores enquadrados no Pronamp.

Uma mudança importante é o aumento do limite de renda para participar do Pronamp, que subiu de R$ 3 milhões para R$ 3,5 milhões anuais, ampliando o acesso dos produtores às condições especiais do programa. Vale lembrar que, no mínimo, 80% da renda precisa ser originária da atividade agropecuária.

E um dos pontos de destaque desta edição é a ampliação do acesso ao Fundo de Defesa da Economia Cafeeira (Funcafé). Agora, produtores atendidos pelo Pronaf e pelo Programa Nacional de Apoio ao Médio Produtor Rural (Pronamp) podem utilizar os recursos do fundo mesmo com contratos em vigor pelo Plano Safra, oferecendo mais alternativas de crédito e reforçando o potencial de investimento e produção no setor cafeeiro.

Outras informações relevantes deste novo ano-safra:

Pronamp Custeio Agrícola: o limite é de R$ 1,5 mi, com juros de 10% ao ano. Os prazos vão de 60 dias após a colheita e limite de 12 meses para culturas anuais e 24 meses para culturas bienais;

Pronamp Custeio Pecuário: para aquisição e manutenção de gado de corte, recria, engorda e demais criações; limite de R$ 1,5 mi, com juros de 10% ao ano e prazo de 6 meses a 3 anos;

Pronamp Investimento: R$ 600 mil é o limite, com juros de 10% ao ano, carência de 2 anos e prazo de até 8 anos.

Moderfrota: direcionado para tratores, colheitadeiras e implementos associados. Juros de 12,5% ao ano e até 100% do valor financiado. O prazo de reembolso é de 7 anos para itens novos.

Leia mais

Tudo que você precisa saber sobre o crédito rural

O incentivo financeiro pode ajudar sua propriedade a se tornar mais produtiva e competitiva no mercado. Confira os detalhes.

Entenda as principais diferenças entre Pronamp e Pronaf

O Pronamp e o Pronaf são programas de crédito rural que utilizam recursos do Plano Safra para apoiar a produção no campo, em todas as regiões do Brasil. Ambos oferecem linhas de crédito para custeio e investimento, com condições facilitadas para quem trabalha na agricultura.

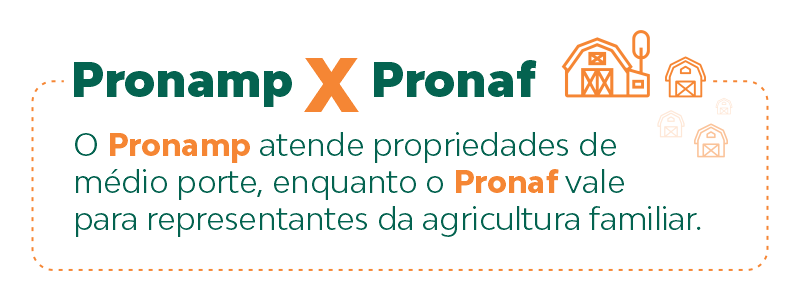

A principal diferença entre eles está no público que cada um atende: o Pronaf é voltado para agricultores familiares, que produzem em pequena escala, enquanto o Pronamp é destinado a médios produtores rurais, com propriedades de maior porte.

Além disso, as condições de financiamento também mudam de um programa para outro — como limite de crédito, taxas de juros e prazos para pagamento. Por isso, é sempre importante buscar orientação na sua instituição financeira para escolher a opção que melhor atende às necessidades da sua produção.

Quem pode solicitar crédito do Pronamp?

Podem recorrer ao Pronamp os produtores rurais que tenham renda bruta anual de até R$ 3,5 milhões. Entram nessa categoria tanto os proprietários rurais quanto posseiros, arrendatários ou parceiros.

Note que os recursos são destinados apenas a propriedades de médio porte. Logo, se você não atende às exigências, deve procurar outro tipo de ajuda financeira.

Quem se enquadra na categoria de pequeno produtor e pertence à agricultura familiar pode solicitar recursos do Pronaf. Já quem fatura acima de R$ 3,5 milhões por ano tem linhas de crédito rural específicas à sua disposição.

Como funciona o Pronamp?

O Pronamp funciona como outras categorias de financiamento. Ou seja: você vai até uma instituição financeira e solicita recursos para realizar um projeto específico. No caso, existem o crédito de custeio e o crédito de investimento, como vamos detalhar a seguir.

A diferença em relação a outros programas está nas taxas reduzidas. No Pronamp, cobra-se juros de 10% ao ano.

O solicitante também tem um prazo bastante razoável para quitar a dívida. Esse tempo varia conforme a finalidade do empréstimo solicitado, mas pode chegar a oito anos, contando o período de carência.

O crédito disponibilizado por meio do Pronamp pode ser usado para diversos investimentos nas propriedades rurais de médio porte. Entre os itens financiáveis estão:

Construção, reforma ou ampliação de benfeitorias e instalações permanentes;

Obras de irrigação, açudagem, drenagem;

Florestamento, reflorestamento e destoca;

Formação de lavouras permanentes;

Formação ou recuperação de pastagens;

Instalação de rede elétrica e telefonia rural;

Recuperação ou reforma de máquinas, tratores e equipamentos;

Aquisição de tratores, colheitadeiras e outros veículos destinados à atividade agropecuária;

Proteção, correção e recuperação do solo.

Prazos e valor máximo do financiamento

O prazo para pagamento do Pronamp é de até 8 anos, com período de carência de até 3 anos. Isso significa que o produtor pode aguardar esse intervalo de tempo para começar a pagar as prestações do financiamento.

O valor financiável também pode variar. Para empreendimentos individuais, a quantia máxima que pode ser solicitada é de até R$ 600 mil por ano-safra e em todo o Sistema Nacional de Crédito Rural.

Já os empreendimentos coletivos têm um limite maior, até R$ 150 milhões, respeitado o limite individual de R$ 600 mil por participante.

Vale destacar que o Pronamp admite a concessão de mais de um financiamento por ano agrícola, desde que a atividade exija, seja comprovada a capacidade de pagamento e que o valor total do crédito não ultrapasse o limite máximo estabelecido pelo programa.

Como dissemos anteriormente, você pode optar entre o Pronamp Custeio e o Pronamp Investimento. A escolha depende da sua necessidade atual e de seus objetivos para o futuro. Compare as diferenças:

Pronamp Custeio

As verbas deste programa atendem às pequenas despesas operacionais, ajudando na manutenção da propriedade rural. Você pode solicitar o crédito para:

Aquisição de insumos para a lavoura, como sementes e fertilizantes;

Beneficiamento primário do produto colhido;

Cobertura das despesas com o armazenamento de grãos;

Compra de animais para a fazenda;

Outros gastos pontuais do ciclo produtivo.

Pronamp Investimento

Por sua vez, a modalidade de investimento serve para melhorar a produção agropecuária. Portanto, ela financia projetos que trarão resultado no longo prazo.

Um exemplo é a aquisição de maquinário. É possível usar o crédito do Pronamp para comprar equipamentos e implementos agrícolas que garantam mais produtividade à lavoura.

Outra possibilidade são as obras para implementação de matriz energética a partir de fontes renováveis. A ideia é suprir a demanda da propriedade com energia solar ou eólica. Dessa forma, dá para diminuir o impacto ambiental da atividade e ainda diminuir gastos.

Como solicitar o Pronamp?

A solicitação de crédito do Pronamp pode ser realizada por meio de uma instituição financeira credenciada ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

A cooperativa atua como intermediária da operação. Ela é responsável por reunir os documentos, analisar a possibilidade de concessão de crédito e negociar as condições para o financiamento, sempre respeitando algumas regras e limites definidos pelo BNDES.

Para ter acesso ao Pronamp, basta procurar um agente credenciado, como a Cresol, e informar-se sobre a documentação necessária para iniciar o processo.

Depois de passar pelo atendimento da instituição financeira, o pedido será encaminhado ao protocolo do BNDES para homologação e posterior liberação dos recursos.

Leia mais

Por que a Cresol é a melhor instituição financeira para o agro?

Entenda como a Cresol atua de forma direta junto ao produtor rural, auxiliando na gestão financeira da propriedade.

Pronamp: mais crédito e oportunidades para o médio produtor

Se você tem uma propriedade rural de médio porte, conte com as soluções financeiras da Cresol para o agronegócio. Trabalhamos com diferentes linhas de crédito, inclusive recursos do Pronamp.

E, se gostou do conteúdo de hoje, continue acompanhando as novidades do nosso blog. Em breve, voltaremos com mais informações sobre educação financeira, empreendedorismo e crédito rural. Até a próxima!

Fique por dentro

Receba conteúdos sobre finanças e cooperativismo em seu email.